碳纖維在航空航天領域最早用于制造人造衛星的天線和衛星支架,主要利用其重量輕、剛性好的特征。隨后碳纖維因其耐熱耐疲勞的特性在固體火箭發動機殼體和噴管上也得到了廣泛應用。

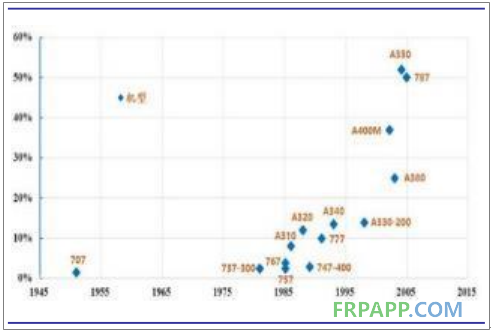

目前來看,民用客機是拉動碳纖維需求增長的主要力量。碳纖維復合材料自 20 世紀 70年代首次被應用在飛機上的一些二級結構,如整流罩、控制儀表盤和機艙門;近三十年來,隨著高性能碳纖維和預浸料-熱壓罐整體成型工藝的成熟,碳纖維復合材料的使用逐步進入到機翼、機身等受力大、尺寸大的主承力結構中。例如,目前世界最大的客機空客 A380 機身重量的22%為碳纖維復合材料,并將其成功應用于機翼與機身主體結構連接處中央翼盒,僅此一項就比鋁合金材料減重 1.5 噸,燃油經濟性優于競爭機型約 13%,大大降低了運營成本;波音公司的 B787“夢想飛機”,復合材料應用率達到 50%,是第一個同時采用高性能碳纖維復合材料機翼和機身的大型商用客機;我國國產大型客機中國商飛 C919 的機尾和側翼也采用了碳纖維復合材料,占整機質量的 12%。

國外商用飛機碳纖維復合材料應用占比

數據來源:公開資料整理

2016 年航空航天領域商用飛機對碳纖維需求占70%

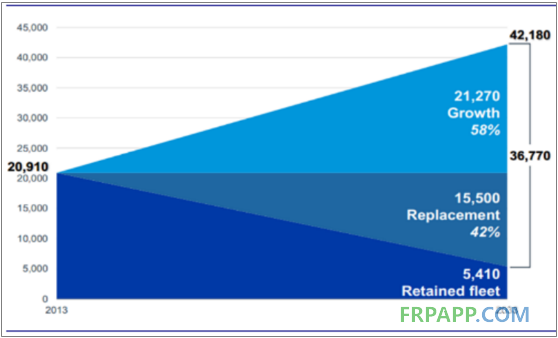

2016 年航空航天領域對碳纖維的需求量達到 1.76 萬噸,其中商用飛機的需求占 70%,是目前航空工業中對碳纖維需求最大的市場。根據波音的預測,2014-2033全球將新增36770架客機,其中 42%來自于已有機型的更換機型,58%來自于亞洲、北美和歐洲等地區的新增需求。2013-2020 年期間全球對民用客機需求量的年復合增長率為 3.57%。

2013-2033 全球將新增 36770 架客機

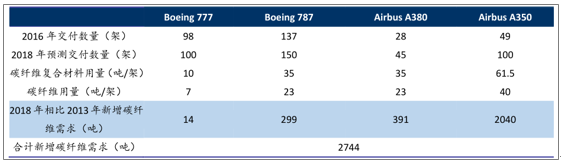

根據預測,2018 年僅波音 777 和 787、空客 A380 和 A350 這四種機型對碳纖維的需求將達到 9185 噸,相比 2016 年增加 2744 噸。因此,僅考慮民用飛機需求增長的部分,全球航空航天領域對碳纖維的需求將由 2013 年的 1.76 萬噸增長至 2018 年的 2.03 萬噸,年復合增長率為 7.40%。

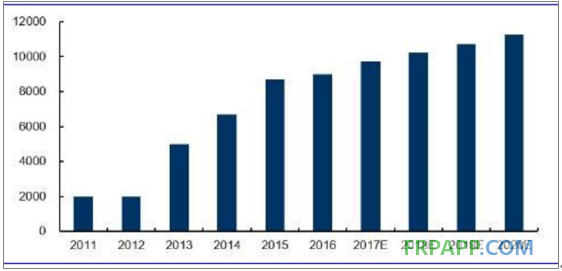

保守估計 2018 年民用客機對碳纖維需求將增加 6429 噸以上

2、 汽車:輕量化大背景下極具發展潛力

隨著排放標準趨嚴及低碳生活被人們普遍接受,節能減排已成為汽車工業的重要研究課題。在能源革新有限的情況下,輕量化是解決問題的關鍵之一。研究顯示,汽車整車重量降低 10%,燃油效率可提高 6%-8%,而汽車整車質量減少 100kg,油耗降低 0.5 L /100 km,加速性能提升 8%-10%,制動距離縮短 2-7 m。碳纖維具有比模量和比強度高、減重潛力大、安全性好等突出優點,是汽車輕量化最佳選擇。

在碳纖維汽車輕量化應用領域,德國寶馬公司走在世界前列。通過與西格里(SGL)成立碳纖維合資公司,聯合開發碳纖維增強復合材料,寶馬公司成功將碳纖維大量運用在其量產車款上。2014 年寶馬 i3 全碳纖維車身電動車量產,成為第一個大批量使用碳纖維作為車身材料的整車廠商。寶馬 i3 整車重量僅為 1195 公斤,相比傳統電動車減輕 250-350 公斤,同時具備最高性能的碰撞安全保護,電池容量僅 20kwh,續航里程達 160 公里,比傳統電動車續航里程提高 52%。此外,寶馬 i8 將碳纖維應用到車身和內飾中,使車身總重控制在 1540 公斤。2015 年 7 月 1 日,全新第六代 BMW 7 系汽車正式投產,這是寶馬核心產品中第一款實現將工業制造的碳纖維材料、高強度鋼材和鋁材完美組合應用到車身的車型。在寶馬汽車中有三十多種零部件使用了碳纖維復合材料,分別有:車身、底盤、車頂、車門、頭蓋、引擎蓋、尾翼、壓尾翼、中控臺、裝飾條、儀表盤、傳動軸、特殊動力傳動系統、座椅、座椅套墊、前擴散器、尾擾流板、后擴散器、后視鏡外殼、懸掛臂、前唇、側裙、側格柵、車用箱包、導流罩、A 柱、遮陽罩、散熱器面罩、側護板、低位踏板、副保險杠等外部和車身、內飾和外飾配件等系統。

寶馬采用碳纖維復合材料的量產車型

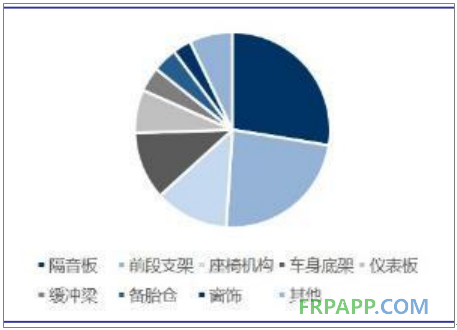

碳纖維復材在寶馬汽車零部件的應用比

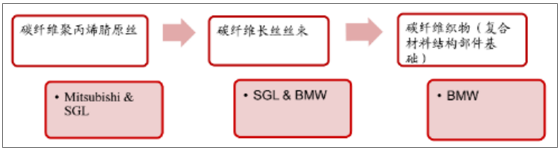

德國 SGL 是寶馬碳纖維材料的核心供應商

除寶馬外,各大知名汽車廠商也紛紛將碳纖維復合材料應用于其車型上。碳纖維復合材料在汽車領域的滲透率正在不斷提升。

碳纖維在汽車上的應用實例

碳纖維復合材料在國產汽車領域的應用也在逐漸起步, 2014 年奇瑞公司和中國科學院合作推出了插電式混合動力車艾瑞澤 7,車身采用碳纖維復合材料,外殼重量減輕 10%,油耗降低 7%,車身總體減重達 40%-60%。2017 年北汽集團與康得復材簽訂了中國首個碳纖維部件量產訂單,成為中國碳纖維用于汽車輕量化實現量產的開端。北汽集團即將上市的純電動汽車 ARCFOX-1,其車體的上半部分為康得復材為北汽新能源設計開發的整體成型碳纖維復合材料上車體。

據統計,2016 年汽車領域對碳纖維需求量約 9000 噸,隨著對輕量化要求的不斷提高,預計到 2020 年汽車對碳纖維需求量有望達到 1.1 萬噸。

預計 2020 年汽車對碳纖維需求量將達到 1.1 萬噸

3 、風電:大型化是風機葉片發展的必然趨勢

風力作為清潔能源的代表之一,先于光伏發電受到全球各國的青睞。自 20 世紀 80 年代商業化發展以來,經歷了全球化的高速增長。大風機每千瓦電量的總生產成本,普遍會隨著風機的增大而降低。而在備受矚目的海上風電市場,也要使用功率更大的風機和更長的葉片,用來降低成本、提高效率,因此全球風機大型化的趨勢日益明顯。

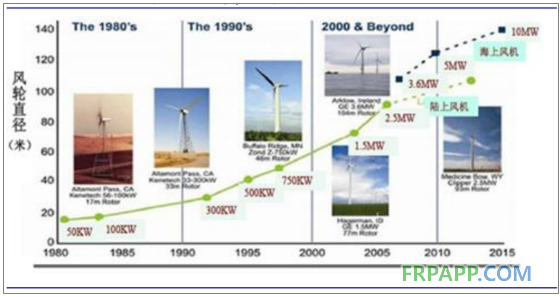

風機機組正朝著大型化發展,葉片越來越長

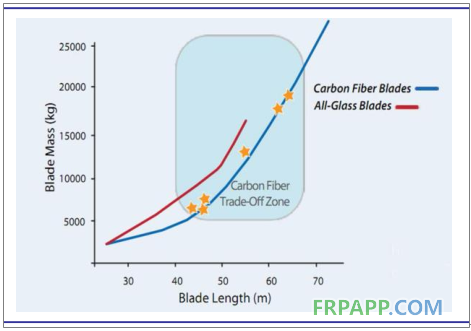

出于經濟性考慮,當前主流的葉片為玻璃鋼材質,而碳纖維風機葉片與現在主流的玻璃纖維葉片相比,在滿足剛度和強度要求的條件下,重量要輕上 30%以上。根據測算,當風機葉片長度超過 40 米時,考慮到材料用量、勞動力、運輸和安裝等方面成本的下降采用碳纖維制作葉片相比玻纖更為經濟。

風機葉片長度超過 40m 后采用碳纖維更為經濟

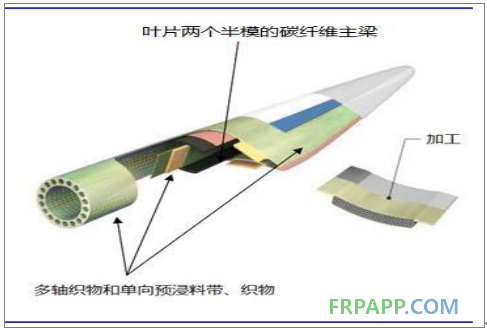

碳纖維在風機葉片中的主要應用部位

國外主要葉片制造廠家,如 VESTAS,GEMESA-SIEMENS,NORTEX,GE 和 LX,已采用碳纖維材料制造葉片,例如丹麥 LM 公司 61.5m 長的 5MW 風機葉片中,在橫梁和翼緣等要求較高的部位使用碳纖維作為增強材料,單片葉片質量 17.7 t;Vestas 在為 V90 型 3.0MW 風機配套的 44m 系列葉片主梁上野使用了碳纖維,葉片自重只有 6t,與 V80 型 2MW、39m葉片自重一樣。

根據預測,全球風電新增裝機容量將從2014年的47GW增加到2018年的64GW,假設碳纖維在風機葉片中的滲透率每年提升 1 個百分點(14 年為 12%),對應碳纖維的需求到 2018 年將達到 2.05 萬噸,14-18 年復合增長率為 16%。

風電新增裝機容量仍將平穩增長

14-18 年風電碳纖維需求復合增速達到 16%

4、 體育休閑:增長較為平穩

碳纖維復合材料在高爾夫球桿、球拍、雪橇、滑雪板、曲棍球棒、釣魚竿和自行車等體育休閑產品中廣泛應用。據估計,全球每年的高爾夫球棒的產量約為 3400 萬付,消耗碳纖維 2000 噸左右,主要產自美國、中國、日本和中國臺灣省;全球碳纖維釣魚竿的產量約為每年 2000 萬付,消耗碳纖維 2000 噸左右;網球拍框架的市場容量約為每年 600 萬付,需要碳纖維 700 噸左右。碳纖維在其他體育項目的應用還包括冰球棍、劃船、賽艇、沖浪器械等。總體而言,體育休閑業對碳纖維有著穩定的需求,我們預測未來將維持 3%的年均增長率。

碳纖維高爾夫球桿

碳纖維自行車備受專業車手的喜愛

5 、一般工業領域

碳纖維在一般工業領域的應用十分廣泛,包括建筑物補強;沿海油氣田、深海油田的鉆井平臺以及壓力容器等等。由于碳纖維在一般工業領域下游比較分散,我們粗略假設碳纖維在一般工業領域的復合增長率為 5%,則到 2018 年一般工業領域對碳纖維需求將達到18500 噸(2014 年為 14500 噸)。

碳纖維用于建筑物補強

單個壓縮氣罐碳纖維用量為 10-20KG

6、碳纖維價格趨勢性下降將加快其在成本敏感性行業的應用

碳纖維成本的下降對于擴大其下游應用而言十分重要,以碳纖維在汽車上的應用為例。

影響碳纖維在汽車上大規模應用的主要障礙還是成本過高。對碳纖維在汽車上應用的經濟性進行簡單測算(僅考慮原材料端的成本,不考慮加工、設備等費用):假設每輛汽車采用 100Kg 的碳纖維來代替鋁合金(150Kg),每輛汽車每年行駛里程 2 萬公里,按 7 元/kg(97#汽油)價格計算,如果碳纖維的價格能下降至 9 美元/kg(行業龍頭 Toray 的 T700級別碳纖維價格約 22 美元/Kg),其經濟性將與鋁合金不相上下。

采用碳纖維制作風機葉片可以有效降低葉片自重

目前行業內公司和研究機構都在試圖降低碳纖維的成本,方法主要依靠 3 條路徑:規模效應、原絲材料、整合產業鏈。

規模效應:碳纖維生產線需要長周期連續穩定生產運行,生產過程中能耗和設備折舊等固定成本高,因此單條產線產能越高,攤銷成本越低。同等效率下,單線年產 1000t 的生產線與年產 100t 的生產線產品單位成本相比,每噸降低約 3 成。但這種規模效應也存在邊際遞減效應。產能規模超過 1000t 以后,生產成本仍能下降,但作用已然不大。

原絲材料 :80%以上碳纖維原材料采用腈綸纖維制造,但由于腈綸纖維價格較高導致碳纖維成本居高不下。相比 PAN 基,用瀝青基制作的碳纖維成本可以下降 30-40%,目前市場上主要是日本的 MRC 采用瀝青基碳纖維。

瀝青基碳纖維生產成本更低

整合產業鏈 :觀察海外的碳纖維龍頭企業我們發現,垂直整合產業鏈是十分普遍的做法。我們認為,產業鏈一體化的優勢不僅在于保障原材料供應、提高產品一致性;更重要的意義是提高運轉效率,降低整個過程的生產成本。

德國 SGL 已經建立起完整的碳纖維產業鏈

魯ICP備2021047099號

魯ICP備2021047099號