苯乙烯(Styrene,C8H8)是一種重要的液體化工原料,“上承油煤、下接橡塑”。苯乙烯的直接上游是苯和乙烯;下游比較分散,涉及的主要產(chǎn)品為發(fā)泡聚苯乙烯(EPS)、聚苯乙烯(PS)、ABS樹脂、合成橡膠(SBR、SBL、SBS等)、不飽和聚酯樹脂(UPR)等;終端主要應(yīng)用于塑料和合成橡膠制品。中國(guó)既是全球苯乙烯主要生產(chǎn)地又是主要消費(fèi)地,由于國(guó)內(nèi)苯乙烯產(chǎn)能增長(zhǎng)較快,對(duì)原料純苯進(jìn)口依存度逐年增加,而苯乙烯進(jìn)口依存度呈逐年下降趨勢(shì)。近兩年隨著國(guó)內(nèi)民營(yíng)大煉化裝置集中投產(chǎn),中國(guó)苯乙烯將迎來(lái)產(chǎn)能集中爆發(fā)期。

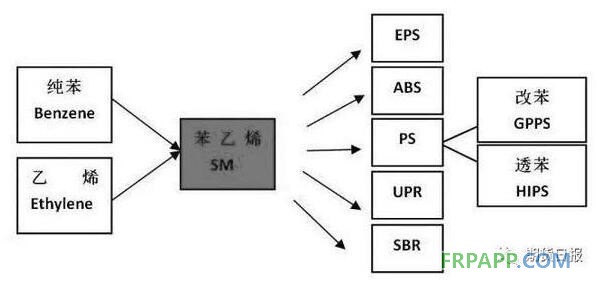

A苯乙烯的用途及產(chǎn)業(yè)鏈

苯乙烯是一種重要的液體化工原料,屬于帶有烯烴側(cè)鏈并與苯環(huán)形成共軛體系的單環(huán)芳烴,是不飽和芳烴中最簡(jiǎn)單、最重要的成員。苯乙烯被廣泛用作生產(chǎn)合成樹脂和合成橡膠的原料。苯乙烯“上承油煤、下接橡塑”,是一種重要的石油化工基礎(chǔ)有機(jī)原料。苯乙烯的直接上游是苯和乙烯,下游比較分散,涉及的主要產(chǎn)品為發(fā)泡聚苯乙烯、聚苯乙烯、ABS樹脂、合成橡膠、不飽和聚酯樹脂以及苯乙烯類共聚物,終端主要應(yīng)用于塑料和合成橡膠制品。

圖為苯乙烯產(chǎn)業(yè)鏈關(guān)系

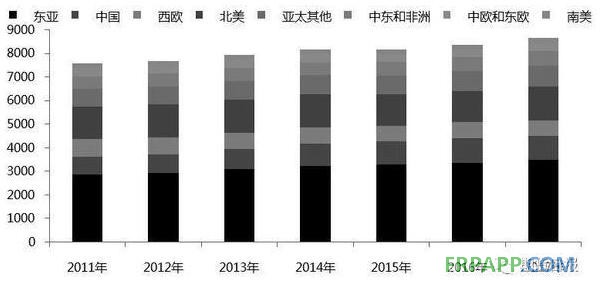

圖為全球純苯產(chǎn)量分布趨勢(shì)(單位:萬(wàn)噸)

圖為中國(guó)純苯產(chǎn)能消費(fèi)增長(zhǎng)情況(單位:萬(wàn)噸)

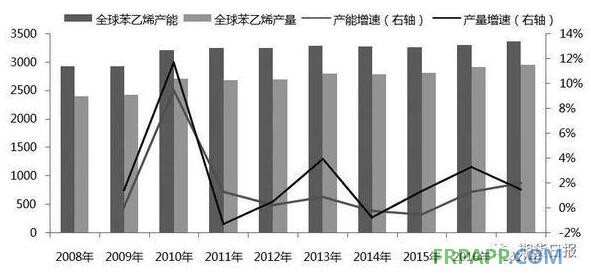

圖為全球苯乙烯產(chǎn)能產(chǎn)量及增速(單位:萬(wàn)噸,%)

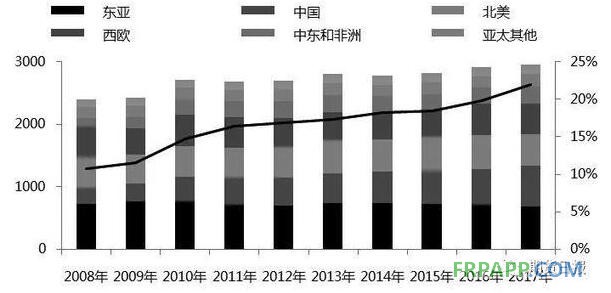

圖為全球苯乙烯產(chǎn)量分布趨勢(shì)(單位:萬(wàn)噸)

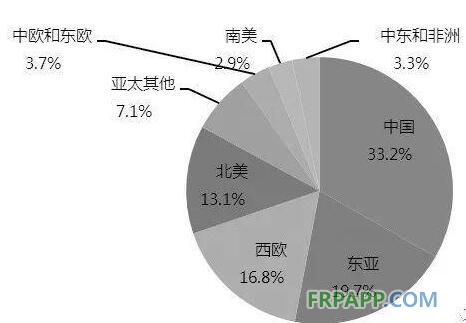

圖為2017年全球苯乙烯消費(fèi)分布情況

B原料純苯市場(chǎng)發(fā)展概況

全球市場(chǎng)

苯乙烯的直接上游是純苯和乙烯,其中純苯占苯乙烯成本的60%左右(苯乙烯成本計(jì)算公式為0.79×純苯+0.29×乙烯+一定費(fèi)用)。純苯的下游主要包括苯乙烯、己內(nèi)酰胺、苯胺及酚酮等,其中最大的下游是苯乙烯。2011—2017年全球純苯產(chǎn)量消費(fèi)整體平穩(wěn),2014年由于全球純苯消費(fèi)較產(chǎn)量增速放緩,導(dǎo)致純苯供應(yīng)小幅過(guò)剩;2015年隨著純苯需求回升,純苯產(chǎn)量開始觸底回升;2016—2017年,全球純苯供需穩(wěn)步回升。至2017年年底,全球純苯產(chǎn)量達(dá)到8654萬(wàn)噸,消費(fèi)量為8594萬(wàn)噸。

全球純苯產(chǎn)量主要集中在東亞、北美及亞太其他地區(qū),這幾個(gè)地區(qū)的純苯產(chǎn)量占全球總產(chǎn)量的78.7%。另外,亞太地區(qū)純苯產(chǎn)量占全球總產(chǎn)量的62.4%。從全球純苯貿(mào)易流向來(lái)看,東亞及亞太其他地區(qū)是主要出口地,中國(guó)和北美是主要進(jìn)口地,其中中國(guó)的純苯進(jìn)口呈逐年增加趨勢(shì),北美地區(qū)2017年進(jìn)口大幅下降。

中國(guó)市場(chǎng)

2013年中國(guó)純苯行業(yè)出現(xiàn)一波擴(kuò)產(chǎn)高峰,產(chǎn)能接近1000萬(wàn)噸,預(yù)計(jì)下一次擴(kuò)產(chǎn)高峰出現(xiàn)在2019—2021年。從純苯需求來(lái)看,國(guó)內(nèi)純苯消費(fèi)整體維持穩(wěn)定高速增長(zhǎng)態(tài)勢(shì),最大下游是苯乙烯,其次是己內(nèi)酰胺,且未來(lái)仍是下游需求增長(zhǎng)驅(qū)動(dòng)力。由于需求較強(qiáng),純苯進(jìn)口依存度逐年提高,由2011年的3%左右提高至2018年的21%,主要進(jìn)口來(lái)源國(guó)是韓國(guó)、日本和泰國(guó),2017年三地進(jìn)口占比達(dá)到85%。截至2018年年底,中國(guó)純苯產(chǎn)能1276萬(wàn)噸,產(chǎn)量897.8萬(wàn)噸,進(jìn)口量257.25萬(wàn)噸,表觀消費(fèi)1210萬(wàn)噸。

C全球苯乙烯的供需結(jié)構(gòu)

供應(yīng)

2010年全球苯乙烯產(chǎn)能大幅擴(kuò)張,當(dāng)年產(chǎn)能增加約278萬(wàn)噸,產(chǎn)能增速接近10%,主要是全球尤其是中國(guó)對(duì)苯乙烯下游產(chǎn)品(終端多應(yīng)用于家電、汽車和建材等行業(yè))消費(fèi)的不斷擴(kuò)大,其中2009年和2010年中國(guó)對(duì)苯乙烯需求增速均在15%以上。2010年之后全球苯乙烯產(chǎn)能增速逐步放緩,至2017年年底,全球苯乙烯產(chǎn)能達(dá)到3372.4萬(wàn)噸。

全球苯乙烯產(chǎn)能主要集中在東亞、北美、西歐地區(qū),這幾個(gè)地區(qū)的苯乙烯產(chǎn)能占全球的78.9%。另外,亞太地區(qū)苯乙烯的產(chǎn)能占全球總產(chǎn)能的52%。

從全球產(chǎn)量分布來(lái)看,隨著國(guó)內(nèi)生產(chǎn)技術(shù)的突破,全球苯乙烯主要生產(chǎn)地區(qū)從歐美主要向亞洲尤其是中國(guó)轉(zhuǎn)移,中國(guó)占全球苯乙烯產(chǎn)量比重快速提高。另外,全球苯乙烯產(chǎn)業(yè)相對(duì)集中,2017年全球前10大生產(chǎn)企業(yè)產(chǎn)能占全球總產(chǎn)能的35%左右,前17大生產(chǎn)企業(yè)產(chǎn)能約占全球的一半。

需求

苯乙烯的下游需求相對(duì)分散,終端產(chǎn)品主要是塑料制品和合成橡膠。從2016年全球苯乙烯下游需求情況來(lái)看,37.8%苯乙烯應(yīng)用于聚苯乙烯,22.1%應(yīng)用于發(fā)泡聚苯乙烯,15.9%應(yīng)用于ABS樹脂,9.9%應(yīng)用于丁苯橡膠,4.8%應(yīng)用于不飽和樹脂等。

苯乙烯最主要的下游是苯乙烯的聚合體聚苯乙烯,聚苯乙烯具有透明、廉價(jià)、剛性、絕緣、印刷性好等優(yōu)點(diǎn),經(jīng)用低沸點(diǎn)烴類發(fā)泡劑浸漬可形成可發(fā)性珠粒,聚苯乙烯泡沫塑料具有隔熱、隔音、耐低溫的性能和質(zhì)輕、有彈性、吸水性小等優(yōu)點(diǎn)。根據(jù)聚苯乙烯的物化性質(zhì)分類,分為非可發(fā)性聚苯乙烯和可發(fā)性聚苯乙烯。非可發(fā)性聚苯乙烯主要包括通用級(jí)聚苯乙烯和高抗沖聚苯乙烯,前者主要應(yīng)用領(lǐng)域是電子電器、日用品行業(yè),后者主要應(yīng)用領(lǐng)域在建筑材料、包裝材料。

ABS是第二大苯乙烯衍生物,ABS是丙烯腈(A)、丁二烯(B)和苯乙烯(S)的共聚物,具有抗沖強(qiáng)度,良好的耐油性、耐水性和化學(xué)性質(zhì)穩(wěn)定,耐寒性良好等優(yōu)點(diǎn),主要應(yīng)用于生產(chǎn)注塑產(chǎn)品、板材和薄膜,終端用戶主要是汽車、電子、家用電器、建筑管材行業(yè)。

丁苯橡膠主要由苯乙烯和丁二烯制成,丁苯橡膠大量用于制造輪胎、膠帶、膠鞋以及其他多種橡膠制品,丁苯乳膠則用于紡織和造紙;不飽和聚酯樹脂也是苯乙烯的一大消費(fèi)領(lǐng)域,主要用于生產(chǎn)玻璃鋼制品、涂料和建筑建材。

在中國(guó)苯乙烯消費(fèi)大幅增長(zhǎng)的帶動(dòng)下,全球苯乙烯消費(fèi)增速在11%附近;2010年之后中國(guó)及全球苯乙烯消費(fèi)增速高位回落。2017年全球苯乙烯消費(fèi)地主要集中在東亞、西歐和北美地區(qū),這幾個(gè)地區(qū)的苯乙烯消費(fèi)占全球的82.8%,亞太地區(qū)消費(fèi)占一半以上。

結(jié)合全球苯乙烯產(chǎn)能分布和需求分布,可以看出全球苯乙烯的貿(mào)易流向,中東、東亞和北美地區(qū)的苯乙烯產(chǎn)能過(guò)剩,這幾個(gè)地區(qū)是苯乙烯的凈出口地區(qū),而中國(guó)的苯乙烯缺口最大,其中2017年中國(guó)苯乙烯凈進(jìn)口約342萬(wàn)噸。

D中國(guó)苯乙烯進(jìn)出口情況

供需情況

2011年之前是中國(guó)苯乙烯產(chǎn)能的集中投產(chǎn)期,尤其是2009年新增產(chǎn)能159.5萬(wàn)噸,較2008年增長(zhǎng)50%;2011年之后隨著下游增速放緩,苯乙烯產(chǎn)能增速放緩,至2014年,苯乙烯產(chǎn)能增速僅有0.7%;2015—2018年,苯乙烯產(chǎn)能增速整體穩(wěn)定。隨著苯乙烯行業(yè)迅速發(fā)展,進(jìn)口減少,進(jìn)口依存度逐年降低,由2010年的約51%降至2018年的約26%,截至2018年年底中國(guó)國(guó)內(nèi)共有44家苯乙烯生產(chǎn)廠家,52條生產(chǎn)線,苯乙烯產(chǎn)能921.7萬(wàn)噸,產(chǎn)量811.65萬(wàn)噸,進(jìn)口量291.4萬(wàn)噸,表觀消費(fèi)1112.51萬(wàn)噸。但是2019年至2020年,隨著國(guó)內(nèi)民營(yíng)煉化一體化裝置穩(wěn)步推進(jìn),配套下游苯乙烯裝置將相繼投產(chǎn),國(guó)內(nèi)苯乙烯裝置新一輪的集中投產(chǎn),國(guó)內(nèi)苯乙烯供需格局或?qū)漠a(chǎn)能不足到逐步過(guò)剩轉(zhuǎn)變。

新增產(chǎn)能

隨著國(guó)內(nèi)民營(yíng)大煉化裝置集中投產(chǎn),未來(lái)中國(guó)苯乙烯有大量新增產(chǎn)能投產(chǎn)。“十三五”期間,中國(guó)有序推進(jìn)國(guó)內(nèi)民營(yíng)煉化一體化項(xiàng)目,目前已有恒力、浙石化、盛虹、旭陽(yáng)石化等幾大千萬(wàn)級(jí)煉化一體化項(xiàng)目獲批進(jìn)入建設(shè)高峰期,而且大煉化企業(yè)大多配套下游苯乙烯裝置。除了民營(yíng)煉化裝置,前兩年苯乙烯的高利潤(rùn)下也吸引部分企業(yè)增加對(duì)苯乙烯產(chǎn)能的投放,粗略估計(jì)2019—2020年計(jì)劃新增的苯乙烯產(chǎn)能超過(guò)800萬(wàn)噸,近兩年將迎來(lái)苯乙烯產(chǎn)能集中爆發(fā)期。

表為2019—2020年中國(guó)苯乙烯新增產(chǎn)能情況(單位:萬(wàn)噸/年)

圖為中國(guó)苯乙烯產(chǎn)能消費(fèi)增長(zhǎng)情況(單位:萬(wàn)噸)

圖為中國(guó)苯乙烯進(jìn)口走勢(shì)(單位:萬(wàn)噸)

進(jìn)出口情況

隨著國(guó)內(nèi)新增產(chǎn)能的增加,近幾年中國(guó)苯乙烯進(jìn)口量和進(jìn)口依存度穩(wěn)步下降。根據(jù)海關(guān)數(shù)據(jù),2018年中國(guó)苯乙烯主要進(jìn)口國(guó)家依次是沙特、日本、韓國(guó)、新加坡等;2017年之前苯乙烯進(jìn)口主要的來(lái)源國(guó)為韓國(guó)、沙特和美國(guó),其中韓國(guó)是最大的進(jìn)口來(lái)源國(guó)。2018年6月23日起,中國(guó)商務(wù)部對(duì)原產(chǎn)于韓國(guó)和美國(guó)的進(jìn)口苯乙烯征收3.8%—55.7%不等的反傾銷稅,征收期限為5年,導(dǎo)致2018年下半年中國(guó)從韓國(guó)進(jìn)口的比重大幅下降,沙特、日本成為主要進(jìn)口來(lái)源國(guó)。

表為2019—2020年中國(guó)苯乙烯新增產(chǎn)能情況(單位:萬(wàn)噸/年)

魯ICP備2021047099號(hào)

魯ICP備2021047099號(hào)